2024年の電子書籍市場は前年比5.8%増の5,660億円(*1)とやや成長が鈍化しているが、依然として成長を続けている。この数字は、出版社・電子取次・電子書店全体としての成長を表しているが、この市場に参入している個々の企業の業績はどうなのかを調査してみた。調査は、日本の上場企業約3900社のうち、2024年秋号にて企業概要に何らかの電子書籍に関するワードが含まれている企業を取り上げて集計(*2)。

集計企業数は23社。これを多いとみるか少ないとみるかは難しいが、私は意外に多いなという印象を持った。

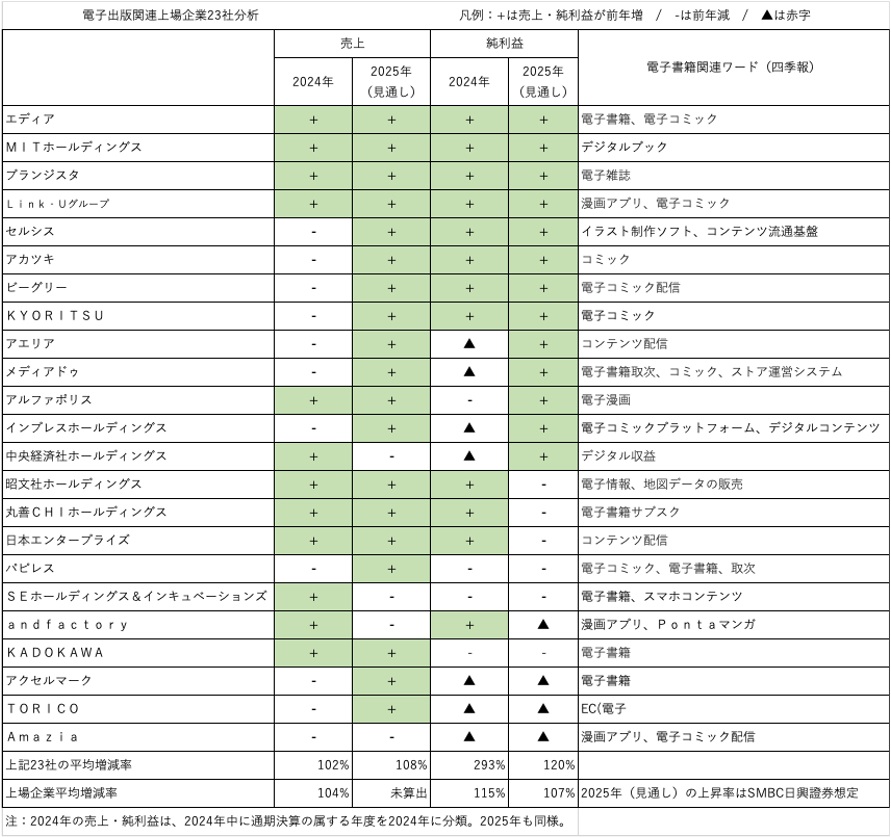

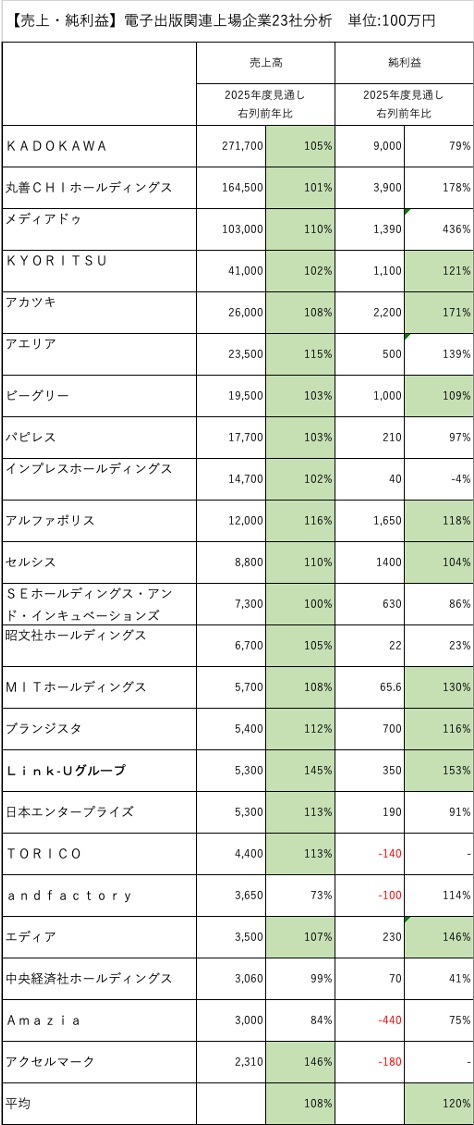

図1

まず最初に最近の業績を確認する。四季報に記載されている2023-24年度実績と2025年度見通し(以下2025年度と記載する)を集計。2024年度と2025年度で連続増収増益(赤字を除く)は、わずかに4社。エディア、MITホールディングス、ブランジスタ、Link-Uグループがそれだ。

2024年度には赤字となった企業が7社もあり、2025年度の4社と比べて多い。売上についても2024年度は増収が12社に対して2025年度は19社が増収見込みとなっている。

23社の平均売上成長率(各社成長率の単純平均)は、2024年、2025年それぞれ2%、8%。2024年は上場企業平均の4%をやや下回っている。(2025年度の上場企業の集計は発見できなかった)

一方、純利益の成長率は、2024年、2025年それぞれ193%、20%で、上場企業の平均を上回っている。電子書籍市場全体の成長率は6%ほどだが、これらの企業の売上成長率は2%に留まっている。これはコミックを主力とする大手出版社に成長の恩恵が集中している状況とみられる。

まとめると、売上は市場全体をやや下回る成長を示し、利益面ではそれなりの改善が見られる。赤字の会社も多く、売上が100億円未満の企業が多くなっている。

図2

ちなみに売上(2025年)では、1位はKADOKAWAの2717億円、2位が丸善CHIホールディングスの1645億円、3位がメディアドゥの1030億円となっている。1000億円以上はこの3社のみとなっている。上場企業においてはさほど規模が大きくない会社が中心となっている。

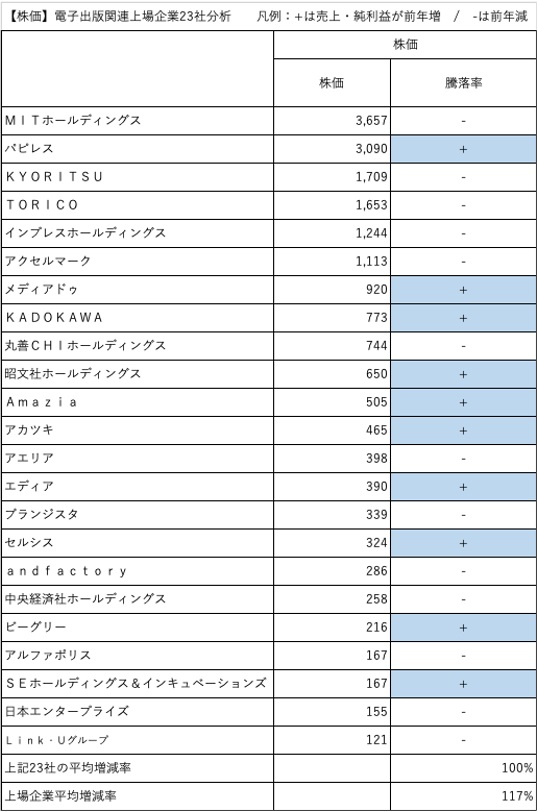

図3

次に株価の面を見てみる。23社の株価を見ての第一印象は、株価1000円未満の低位株(*3)が非常に多いということ。23社のうち17社がそれに該当する。株価は株式の発行数が関係するので、低位株=評価が低いというわけではないが、一般的に上場時には4桁の売り出し価格になることが多いことを考えると、これら低位株については上場以降株価が下がっている場合が多いのではないかと推測する(株式分割もあるので、一概には言えないが)。

2024年の株式市場は非常に活況で、2024年1月4日から調査時点(2025年2月21日)の1年1ヶ月に日経平均は117%と17ポイント上昇した。それに対して、23社の株価上昇率は99.7%となり株価はやや低迷している。市場全体の株価上昇は、大企業の属するプライム市場の成長が牽引し、2024年のグロース市場は株価騰落率がマイナス3.3ポイントだったことを考えるとまずまず健闘しているとも言える。

株価の横ばい状況から、電子書籍・電子出版領域は、株式市場において、さほど有望なテーマとは見なされていないと考えられる。出版関連では、アニメ、キャラクター、ゲームなどのコンテンツ系・知財系は有望な投資テーマとして評価されており、ゲーム各社や東宝、サンリオ、ソニーなどは株価も急上昇中である。これは日本の強い領域として海外にもよく知られており、海外投資家による投資が株価上昇を牽引していることもが大きい。市場で評価されるためには世界に通用するコンテンツや技術が重要であるとことは間違いない。

今後、日本の電子出版市場では、大手出版社を中心としたコンテンツホルダーと海外に通用する技術やマーケットを持つ企業が一層の成長を続けていくのだという印象を持った。これは日本全体に通じることで、海外で通用する日本企業はこれまでもそしてこれからも成長し、内需中心の会社はなかなか成長できないという流れは今後も続くのではと、今回の分析で再認識した。